Nueva Realidad Fiscal 2026: El Cerco Digital

El inicio de 2026 no ha llegado solo con uvas y buenos deseos; ha llegado con el despliegue tecnológico más ambicioso en la historia del Servicio de Administración Tributaria (SAT). Lo que antes era una revisión aleatoria, hoy es un algoritmo de fiscalización en tiempo real. La transición a la Nómina 1.2 Revisión E es el último eslabón de este cerco digital que no permite errores, omisiones, ni mucho menos, inconsistencias.

El rigor de la revisión E: Más allá del timbrado.

Hasta diciembre de 2025, el timbrado de nómina permitía ciertos márgenes de error en conceptos informativos. A partir de este mes, la Revisión E ha endurecido las validaciones.

Clave 038 (Otros Ingresos): Se acabó el uso de esta clave como “cajón de sastre”. El SAT ahora exige un desglose específico. Si el algoritmo detecta un uso desproporcionado de esta clave en comparación con el salario base, se dispara una alerta de Discrepancia en Previsión Social.

Validación de Código Postal: La sincronización entre el domicilio fiscal del trabajador y el receptor es ahora binaria: o coincide al 100% con la Constancia de Situación Fiscal (CSF) actualizada a 2026, o el timbrado se bloquea.

El Costo de la Inexactitud: Recargos y Sellos

No es solo un tema de “hacerlo bien”, es un tema de supervivencia financiera. De acuerdo con las reformas al Código Fiscal de la Federación (CFF) para este ejercicio:

La Tasa del 2.07%: Los recargos por mora han alcanzado niveles históricos. Dejar una diferencia de impuestos para el mes siguiente es hoy más caro que financiarse con la banca comercial.

Suspensión Inmediata de Sellos (Art. 17-H Bis): El SAT ha automatizado la suspensión de Certificados de Sello Digital (CSD) si detecta que las retenciones de ISR de nómina no coinciden con los pagos provisionales. En 2026, una empresa puede quedar paralizada e incapaz de facturar en menos de 24 horas si su nómina no es “espejo” de su contabilidad

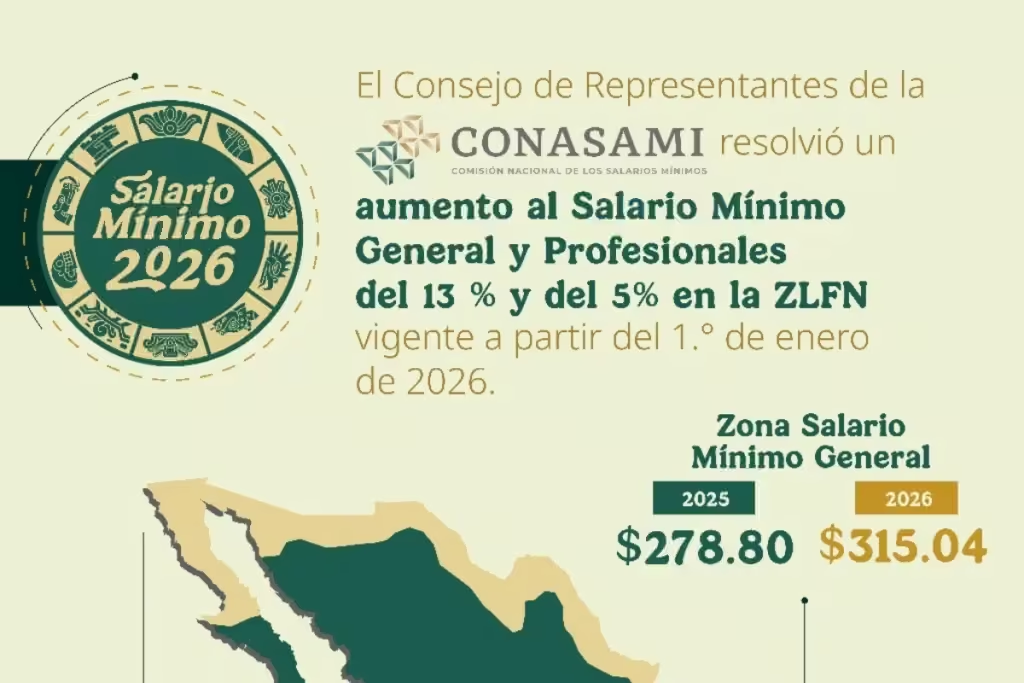

El Impacto del Salario Mínimo y la Carga Social

Con el salario mínimo fijado en $315.04 MXN (y su correspondiente incremento en la Zona Libre de la Frontera Norte), la presión sobre las cuotas patronales del IMSS e INFONAVIT se ha intensificado.

Para una PyME media, el costo de mantener un empleado ha subido significativamente este año. La Revisión E obliga a que cada centavo de estas cuotas esté perfectamente amarrado con el CFDI, evitando las famosas “diferencias” que el IMSS suele notificar meses después.

La Visión Vandenzza: Estrategia Preventiva

En este entorno, la contabilidad ya no es el registro del pasado, sino la arquitectura del presente.

Auditoría de XML vs. PDF: Asegúrate de que lo que dice tu sistema de nómina es idéntico a lo que el SAT tiene en su repositorio.

Actualización Masiva de CSF: No esperes a que el timbrado falle.

Conciliación de Visores: Utiliza el “Visor de Nómina para el Patrón” del SAT semanalmente, no mensualmente.

La fiscalización en 2026 no es personal, es matemática. Y en las matemáticas de la Revisión E, no hay lugar para la interpretación.